Este foi o tema da semana passada. O ministro puxou pelo assunto em entrevista, o Eco dedicou-lhe um fact-checking e o Negócios fez um especial sobre o assunto. Eu também meti a colher, mas o formato rígido de um impresso, sem espaço para gráficos e com caracteres fixos, não se presta a grandes pedagogias. Por isso aqui vai, em formato FAQ, uma explicação um pouco mais completa.

Tag Archives: Política orçamental

O gang histérico-keynesiano

Portanto, parece que há mais membro no clube. Depois do Council of Economic Advisers americano, do FMI, do BCE e da Comissão Europeia, agora é a vez da OCDE. Boa: o clube não pára de crescer.

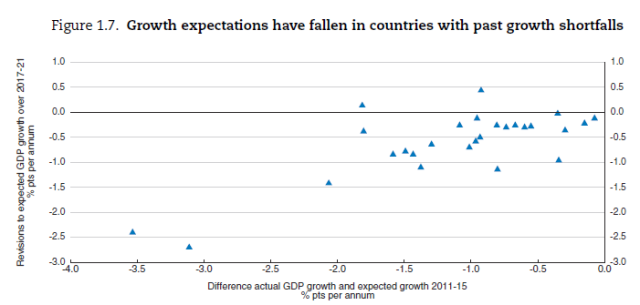

The declines in expected GDP growth have typically been more pronounced in those economies in which actual GDP growth has fallen short of expectations in recent years, consistent with what might be expected in a self-fulfilling low-growth trap. In the absence of policy measures to strengthen demand and longer-term growth prospects, this trap is likely to deepen, with negative longer-run consequences (…)

(…) On the other hand, effective fiscal policy, implemented now during the window of low interest rates and in conjunction with country-appropriate structural and trade policies, could change expectations, thus generating a positive feedback loop between expectations and actual GDP growth (…)

(…) In about a third of the countries covered in the Economic Outlook, the OECD recommends more expansionary fiscal policy than currently planned (…) A number of large economies, including Germany, should borrow more than currently envisaged to raise public investment (…) Persistent demand weakness, which gradually undermines the productive capacity of the economy (“hysteresis”), reinforces the case for a fiscal initiative in Italy and France and in a number of smaller Southern European economies with wide negative output gaps.

Há aqui duas ideias misturadas, que podemos destilar para perceber melhor o que está em causa. A primeira é a aparente conversão consumada da OCDE à hipótese da histerese: a ideia de que contracções económicas prolongadas podem deixas chagas permanentes no tecido económico, afectando o próprio potencial produtivo da economia.

A OCDE ilustra este princípio com um gráfico que correlaciona a revisão em baixa do crescimento potencial de cada país com a dimensão da contracção efectiva do PIB. Correlação não é causalidade, mas felizmente há mais do que esta imagem por detrás do alerta da OCDE. Se isto for verdade, o bouncing back do PIB para a sua tendência de longo prazo pode ficar irremediavelmente comprometido. A não ser que se faça alguma coisa urgente.

A segunda ideia é a admissão de que a política monetária atingiu os seus limites. É preciso fazer alguma coisa com urgência, mas não são os bancos centrais que têm de se chegar à frente. Por muito que se diga que estes ainda têm cartas na manga, é cada vez mais óbvio (desde logo para os próprios!) que a eficácia marginal da compra de activos é cada vez menor, e que a incerteza em torno dos seus efeitos colaterais é crescente. A solução é um estímulo orçamental coordenado entre as economias desenvolvidas, mais agressivo onde a capacidade é maior, e mais moderado onde a dívida impõe mais restrições.

Eu diria que este último ponto não é necessariamente keynesiano – pelo menos, se por ‘keynesianismo’ entendermos a afirmação trivial de que ‘a procura conta’, o que tanto serve para justificar a política orçamental como a política monetária. E também diria que histérico é uma péssima transformação da palavra histerese. Mas achei tanta piada ao nome que preferi deixar o título assim.

Em todo o caso, é uma boa oportunidade para voltar a um post antigo, onde argumentei que não era surpreendente que o crescimento do PIB desde que o novo Governo entrou em funções não tenha descolado de 1-1,5%. A explicação mais comum é que ‘o modelo estava errado’, e que “não se cresce gastando dinheiro”; mas a explicação mais provável, que avancei no post, é que o modelo não chegou a ser implementado – o saldo estrutural, a medida mais comum para avaliar o contributo do orçamento para a macroeconomia, deve melhorar este ano (ao invés de se deteriorar).

E é importante notar esta diferença, porque se não conseguirmos reconhecer que o orçamento tem mesmo efeito na economia, e que a política orçamental é um bocadinho mais complicada do que o label depreciativo ‘fazer dívida para crescer’, vamos olhar todos para as recomendações da OCDE e achar que está a dar-nos um conselho para regressarmos à idade da pedra da macroeconomia. Quando na verdade o que nos está a dar é algo muito diferente: a armas de arremesso para se pressionar os países com margem orçamental a fazer aquilo que nós já não podemos fazer.

P.S.– A OCDE também já está a adoptar a ‘visão nuanceada’ das reformas estruturais que tem vindo a ganhar apoiantes nos últimos tempos: «It is particularly important to ensure that reform efforts are coherent; otherwise they will not yield improved outcomes. For example, relaxing labour regulations in an environment of rigid product markets may only reduce employment and wages. In contrast, deregulating the business environment at the same time enhances the likelihood that businesses will compete for workers». Aplausos, aplausos.

Como combater a próxima crise

As recessões são fenómenos cíclicos: nas economias desenvolvidas costumamos ver uma em cada década. E, talvez porque a última começou precisamente há nove anos, o FMI publicou uma espécie de manual com as principais instruções para os policymakers: Macroeconomic Management When Policy Space Is Constrained: A Comprehensive, Consistent, and Coordinated Approach to Economic Policy.

Ao todo são 43 páginas de análise, propostas e simulações. A novidade não está tanto nas principais recomendações, que o Fundo já tem publicado de forma dispersa aqui ou ali. O que é novo é o facto de aquilo que era apenas ‘investigação académica’ feita pelos geeks do Departamento de Investigação ganhar agora forma de doutrina, ao ser publicado numa Staff Discussion Note (e assinado por três pesos pesados do Fundo).

E que novidades são estas? Correndo o risco de simplificar em demasia, parece-me que são cinco:

Política orçamental: um resumo das lições da crise

O gráfico de Jason Furman acerca da descida das taxas de juro é importante (ver post anterior), mas é só uma pequeníssima parte de uma excelente apresentação que está disponível no site da Casa Branca.

A apresentação é muito simples e resume, em menos de 15 páginas, praticamente todas as novidades que foram sendo descobertas ao longo dos últimos cinco ou seis anos no domínio da política orçamental. A conclusão do autor, com que eu concordo de alma e coração (sigam a tag correspondente e percebem porquê), é que aprendemos muita, muita coisa. E que em muitos domínios as conclusões a que se chegou divergem de forma substancial daquilo que se tomava como quase certo há uns 15 anos.

Qual é o impacto da política orçamental no crescimento a curto prazo? Em que circunstâncias pode um investimento pagar-se a si mesmo? Em que medida é que a estabilização macroeconómica pode ficar nas mãos do Banco Central, sem apoio do Tesouro? Quanta dívida pública consegue um país suportar antes de começarem a acontecer coisas feias? Para muitas destas questões a resposta informada, hoje em dia, é diferente da que prevalecia antes da crise. Para ler o resumo basta puxar pela aba de baixo.

Os juros descem há 30 anos (e ninguém deu por ela)

A descida das taxas de juro é um dos factos económicos mais extraordinários da história recente dos países desenvolvidos. E é extraordinária por duas razões – ou três, se lerem até ao fim.

Primeiro, por causa da sua persistência. Ali em cima associei a descida dos juros à “história recente” , mas a verdade é que não há nada de recente neste movimento. As taxas de juro estão a descer sem parar praticamente desde os anos 80, de forma mais ou menos transversal1.

Segundo, porque este movimento apenas em parte reflecte a descida da inflação dos anos 80 para cá. Em teoria – e, felizmente, também na prática – as taxas de juro são tanto maiores quanto mais alta for a inflação prevalecente, de forma a compensar os aforradores pela perda de valor do empréstimo (o chamado efeito Fisher). E, como a inflação tem descido de há umas décadas para cá, é pelo menos plausível que uma coisa explique a outra.

Mas não. As taxas de juro reais – isto é, as taxas de juro nominais menos a taxa de inflação – também estão a descer. Da mesma forma persistente, ritmada e transversal que as taxas nominais. A inflação é sem dúvida um dos culpados; mas, neste crime, continua algum cúmplice lá fora à solta.

Ok, agora a parte engraçada – e aqui chegamos ao terceiro ponto. Apesar de isto não ser novo, parece que ninguém deu por ela ao longo dos últimos 30 anos. Ou, se deu, não percebeu muito bem que era mais estrutural do que transitório.

E isto nota-se forma muito clara no gráfico seguinte, retirado de uma apresentação de Jason Furman. O que se vê na linha azul é a incessante descida dos juros desde 1995; e o que se vê nas outras linhas é a crença (errada) do mercado de que as taxas acabarão, a prazo, por convergir para os valores passados.

Estas taxas são nominais – mas, para o período de tempo considerado, em que não houve variações de inflação, isso provavelmente interessa pouco. O que vamos aqui é o mercado a prever uma taxa de juro real constante. E a acertar sistematicamente ao lado (ou, neste caso, por cima).

Porquê? De onde vem esta bizarria? A minha suspeita é que Larry Summers pode ter razão. (E, se tiverem tempo para perceber porquê, não deixem de ler o melhor estudo que eu conheço sobre o assunto – e, já agora, de dar uma vista de olhos nos comentários de Ben Bernanke). Mas gostava de ouvir mais gente a falar disto.

1 Para o período anterior aos anos 80 não deve ser fácil usar o mercados financeiros para retirar grandes, dada a repressão financeira que vigorava na altura.

O plano falhou?

Os números do primeiro trimestre de 2016 foram desapontantes. A taxa de desemprego subiu 0,2 pontos percentuais, o PIB praticamente estagnou e as exportações caíram em termos nominais. Tudo isto gerou algum burburinho, que é compreensível – e, nas actuais circunstâncias, praticamente inevitável. O que é que está a acontecer, afinal?

A minha suspeita é que isto resulta mais do ruído que está sempre presente em dados de alta frequência do que propriamente de uma inversão da tendência subjacente. Por exemplo, sabemos a evolução da taxa de desemprego está bastante afectada pelo peso dos programas de ocupação, e que ao eliminar esse factor se obtém uma imagem mais benigna. A paragem da refinaria de Sines também deve ter dado uma ajuda. E segundo o inquérito mais recente do INE, as expectativas dos empresários já voltaram a melhorar em Abril.

Virar a página da austeridade (duas vezes)

Penso que foi Paul Krugman quem criou o conceito de “ideias barata” (cockroach ideas, no original inglês). Estas ideias partilham com as baratas duas características relevantes. Primeiro, são más, muito más. Segundo, não interessa quantas vezes puxemos o autoclismo: no final, acabam sempre por voltar.

No caso português, uma das mais notáveis é a ideia de que é preciso “virar a página da austeridade” – uma tese que ganhou tracção durante a campanha das Legislativas e que tem sido repetida até à náusea na corrida para as Presidenciais.

Não me entendam mal: a política orçamental é uma coisa complexa. É preciso conciliar objectivos muitas vezes antagónicos (estabilidade versus actividade), tomar decisões num ambiente de incerteza, saber onde, quanto e quando cortar (ou não cortar?), que rubricas utilizar, etc. Eu próprio tenho passado uma parte dos meus tempos livres a pensar sobre o assunto – basta pesquisar pela tag relevante. E se a alguma conclusão cheguei é que duas pessoas igualmente razoáveis podem facilmente chegar a duas prescrições diferentes.

Números bíblicos

Uma das coisas que me habituei a fazer desde há uns anos para cá é olhar para a Grécia sempre que saem novas previsões económicas. Chega a ser monótono: os números são sempre revistos em baixa. E à medida que a projecção avança no tempo torna-se cada vez mais visível a verdadeira dimensão e persistência da tragédia grega.

«Não é a direcção – é o ritmo» (2)

A principal implicação do post anterior é que é possível, pelo menos em princípio, suavizar um pouco a trajectória de consolidação orçamental sem prejudicar muito a situação financeira no longo prazo.

«Não é a direcção – é o ritmo»

Quem leu o post anterior pode ter ficado com uma ideia errada de como algumas coisas funcionam. Este post clarifica.