O economista belga Paul de Grauwe apresenta hoje uma forma elegante de levar a exame as diferentes narrativas para a crise do euro. O confronto entre as duas perspectivas – um pânico de mercado ou um descalabro de contas públicas – é feito em Panic driven austerity in the euro zone and its implication, um texto que vale a pena ler, no Vox.

Desde há algum tempo que Paul de Grauwe tem defendido a primeira interpretação. De acordo com esta hipótese, não foi qualquer problema com os fundamentais económicos das contas públicas europeias que obrigou os países da periferia a violentos ajustamentos orçamentais, mas sim um surto de desconfiança do mercado. Estes países entraram assim num amu equilíbrio, em que taxas de juro elevadas obrigavam a programas de austeridade, que degradavam as perspectivas de crescimento e reforçavam, nos agentes de mercado, a desconfiança que desencadeou este processo originalmente.

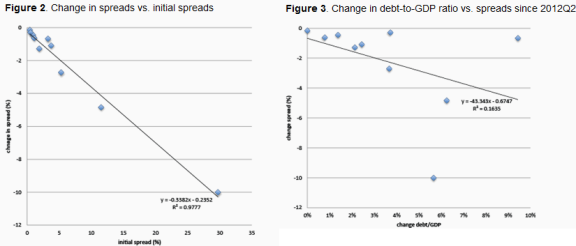

A forma como as hipóteses são confrontadas é simples, mas engenhosa. Paul de Grauwe limita-se a comparar a variação dos ‘spreads’ das obrigações soberanas desde o início do famoso anúncio do BCE de que defenderia o euro a todo o custo com o nível inicial de ‘spreads’, primeiro, e finalmente com a variação da dívida pública.

A redução dos ‘spreads’ está claramente mais dependente do seu nível inicial do que qualquer melhoria na sustentabilidade da dívida, o que leva o autor a concluir que não foi a degradação da posição orçamental, mas sim a eliminação do ‘factor pânico’, que permitiu reduzir as taxas de juro. De seguida, apresenta também gráficos que comprovam que a austeridade está relacionada quer com a dimensão da quebra do PIB, quer com o aumento da dívida pública em percentagem do mesmo PIB.

Since the start of the debt crisis financial markets have provided wrong signals; led by fear and panic, they pushed the spreads to artificially high levels and forced cash-strapped nations into intense austerity that produced great suffering. They also gave these wrong signals to the European authorities, in particular the European Commission that went on a crusade trying to enforce more austerity. Thus financial markets acquired great power in that they spread panic into the world of the European authorities that translated the market panic into enforcing excessive austerity. While the ECB finally acted in September 2012, it can also be argued that had it acted earlier much of the panic in the markets may not have occurred and the excessive austerity programs may have been avoided.

Panic and fear are not good guides for economic policies. These sentiments have forced southern EZ countries into quick and intense austerity that not only led to deep recessions, but also up to now, did not help to restore sustainability of public finances. On the contrary, the same austerity measures led to dramatic increases of the debt-to-GDP ratios in southern countries, thereby weakening their capacity to service their debts.

Paul de Grauwe tem sido provavelmente a voz mais lúcida a dissecar a natureza da crise europeia. Ainda assim, este artigo deve ser lido com pelo menos duas notas de prudência. Isto porque, se é verdade que a restritividade da política orçamental tem estado claramente correlacionada com o ritmo de contracção da economia, não é menos verdade que o rácio dívida/PIB não é o melhor indicador para aferir da sustentabilidade futura da política orçamental. As conclusões, a este respeito, seriam muito diferentes caso se analisasse o saldo orçamental, e não a dívida pública.

De Grauwe também parece negligenciar a importância processual da política do BCE. Uma acção decidida no início da crise do euro teria, sem dúvida, reduzido a pressão para que a periferia europeia levasse a cabo programas de austeridade tão ambiciosos; por outro lado, uma acção deste género também colocaria problemas de moral hazard sérios. (É estranho que De Grauwe se esqueça deste elemento, uma vez que já lhe dedicou alguma atenção noutras colunas)