O Jornal de Negócios está a marcar a actualidade com a notícia de que a dimensão dos cortes salariais em Portugal está largamente subavaliada. Tudo porque a base de dados enviada pelo Governo ao FMI acerca da variação anual das remunerações exclui capciosamente uma parte dos dados – precisamente o subconjunto em que se verifica uma quebra mais acentuada das remunerações.

O quadro da polémica aparece na página 7 da última avaliação do FMI, que reproduzo em baixo.

Para o FMI, a acumulação de actualizações salariais nulas é evidência de que há um limite à descida dos salarios, o que condiciona a possibilidade de as empresas fazerem um ajustamento às novas condições de procura através do preço. Não podendo o ajustamento ser feito pela via nominal, resta ajustar pela via real – isto é, através do desemprego. A constatação de que cerca de um quarto dos trabalhadores por conta de outrém teve, afinal, cortes salariais nominais de 2012 constitui um argumento de peso de que há algo de errado com esta hipótese do FMI.

O Jornal de Negócios reconstituiu hoje toda a história. A supressão dos dados ‘extremos’ parece ter constituído uma opção deliberada dos investigadores que em primeira mão os utilizaram (o antigo secretário de Estado Pedro Martins e o economista Pedro Portugal). Aparentemente, um problema de outliers:

[Pedro Martins] defende que “se fosse incluída no gráfico a informação completa sobre todas as variações teríamos valores muito baixos e valores muito altos”, justificando a eliminação de “situações anómalas”. Questionado sobre o facto de os gráficos excluírem maioritariamente variações negativas, Pedro Martins “desvaloriza um pouco” e refere possíveis questões metodológicas associadas à medição das remunerações, exemplificando “com a contagem ou não do subsídios de férias” ou “a redução de salários por redução de tempo de trabalho”, o que não é corte salarial.

É impossível fazer uma avaliação justa desta opção metodológica (se foi de facto uma opção, como parece ter sido) sem conhecer melhor os dados. Neste post gostaria apenas de focar dois assuntos.

O primeiro é que a ideia de rigidez nominal à descida de salários não é propriamente uma bizarria do FMI. Há ampla evidência de que os salários em Portugal resistem bastante à descida (ver, por exemplo, New Survey evidence on wage setting in Europe, do BCE, e vários estudos do Banco de Portugal), um problema que deixou de ser possível mascarar com a adesão a um regime de inflação baixa, como o que vigora na Zona Euro.

E esta aparente dificuldade em reduzir salários não aparece apenas na tabela da 7ª avaliação. Os dados das Contas Nacionais, do INE, dão indicações semelhantes. O quadro de baixo foi construído com base nas Contas por Sector Institucional, e basicamente mostra a variação da remuneração por trabalhador, desagregando (sector público vs. sector privado) os valores de 2011 em diante (para o período anterior não é possível um exercício semelhante, por falta de dados relativos ao emprego público).

Um alerta prévio: estes dados não são completamente comparáveis com os do quadro do FMI. Os dados do INE mostram a evolução do salário médio em cada momento, que está naturalmente afectado pelo salário de quem só agora entra no mercado trabalho (efeito composicional), ao passo que os dados da Segurança Social mantêm a população ‘constante’. Em todo o caso, o resultado não deixa de ser impressionante: o salário médio apenas cai quando o sector público administra cortes remuneratórios. Expurgando esta variável do cálculo, o salário médio privado limita-se a estagnar.

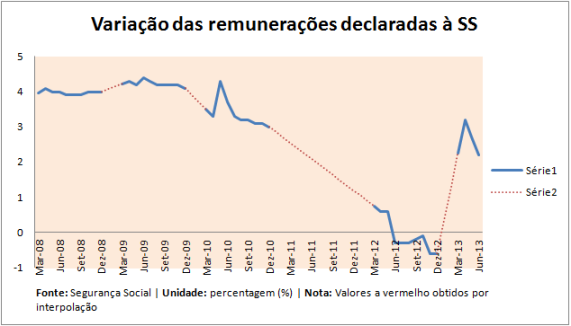

Alguns dos dados administrativos disponíveis mostram um padrão semelhante. Em baixo coloquei o valor médio do salário declarado à Segurança Social, extraído do Banco de Portugal (por falta de valores para alguns meses, tive de interpolar números, que aparecem assinalados a vermelho tracejado). O BdP, por sua vez, retira-o das bases de dados da Segurança Social – que eu não sei se coincide ou não com a que esteve na base do estudo do FMI.

Mas das duas uma: ou a base de dados é a mesma – e as variações negativas omitidas serão então necessariamente diminutas (para que no seu conjunto conduzam a uma redução do salário médio tão pequena como a que se vê na imagem); ou a base de dados é diferente – e nesse caso passamos a ter duas fontes independentes que parecem contradizer a tese de que tem havido cortes salariais substanciais.

Há porém um ponto relevante para esta discussão – e este é o segundo assunto -, que é frequentemente esquecido. A redução salarial de uma empresa torna-a competititiva e permite-lhe, por esta via, manter-se no mercado e assegurar o seu emprego. De um ponto de vista agregado, porém, esta lógica colapsa, porque uma redução salarial generalizada, aumentando a rentabilidade das empresas, tem também um impacto de sentido oposto na procura efectiva (↓ salários → ↓ rendimento disponível → ↓ consumo). O resultado final desta opção pode ser marginalmente positivo, marginalmente negativo ou pura e simplesmente nulo.

O único mecanismo seguro através do qual a desvalorização salarial pode de facto estimular o crescimento é se a redução de custos se transmitir aos preços finais, embaratecendo as exportações relativamente às exportações dos outros países e tornando os produtos não transaccionáveis relativamente mais apetecíveis face aos produtos importados. Mas este mecanismo – chamemos-lhe o câmbio real – só funciona se os salários acabarem, de uma forma ou de outra, por ‘contaminar’ os preços no consumidor.

É isso que está acontecer? É difícil saber. Em baixo apresento uma imagem com a variação do preço efectivo da produção nacional (deflator do PIB) e a sua variação ‘esperada’ caso ela dependesse apenas dos salários (1) ou da evolução dos salários ‘corrigida’ pela evolução da produtividade (2). O deflator é quase perfeitamente explicado pelo indicador (2) – como seria óbvio se os dados fossem apresentados em nível em vez de sob a forma de variações anuais. Mas em 2011 e 2012 parece haver um desvio crescente entre os preços efectivos e os preços ‘esperados’ caso os salários estivessem a ser repercutidos no preço final.

Provavelmente, esta bizarria reflecte apenas algumas idiossincrasias da economia portuguesa, como o facto de os cortes se terem registado sobretudo no sector público. Mas também pode indicar rigidez dos preços finais – sobretudo quando as variações se aproximam do zero. O que implica, consequentemente, que a redução de salários não é uma forma rápida e eficaz de colocar a economia a crescer (pelo menos no actual contexto).

Em suma: tão importante como saber se está a haver, ou não, cortes salariais, é saber de que maneira estão estes cortes a ser repercutidos no preço. E sobre isso os relatórios da Troika não dizem muito.