Já está disponível a primeira proposta concreta de reestruturação da dívida pública – pelo menos, a primeira a incluir algumas contas.

E isto não é coisa pouca. Até agora, a reestruturação da dívida tinha sido sempre apresentada como uma proposta de contornos vagos e indefinidos, mantendo assim nebulosos os custos envolvidos. Os seus proponentes convergiam na intenção de impor perdas aos credores, mas deixavam convenientemente sem resposta as questões que esse default obrigava a colocar – como financiar o défice a partir daí, o que fazer aos certificados de aforro, etc. (quando as questões eram colocadas, a solução era, muitas vezes, não responder.)

A proposta de Francisco Louçã, Ricardo Cabral, Eugénia Pires e Pedro Nuno Santos, por outro lado, tem a coragem de explicar ao detalhe o que propõe e o que implica. E só por isso merece alguma atenção.

O modelo, em linhas gerais, é simples e compreende duas etapas. A primeira passa por, mantendo inalterado o volume de dívida pública, alterar radicalmente as suas condições de pagamento. A generalidade dos títulos é trocada por novas obrigações de maturidade alargada (entre 2045 e 2054) e a taxa de juro é fixada em 1%. A segunda parte é a resolução bancária, em que se faz repercutir a redução do valor dos activos da banca no valor dos passivos, via reestruturação das suas responsabilidades – obrigações, depósitos, etc. (Alerta para puristas: os detalhes são consideravelmente mais complicados do que isto, e nem sempre é fácil perceber o que está verdadeiramente em causa.)

Os autores tiveram, reconheça-se, cuidado em contornar as objecções mais óbvias. A reestruturação é desenhada para fazer com que i) a redução do pagamento com juros seja suficiente para que o Estado possa funcionar sem défice primário, dispensando por isso o recurso adicional aos mercados; ii) o sector bancário possa repercutir a deterioração dos seus activos no passivo, através do consumo de capital, não pagamento das obrigações e uma redução restrita do montante de depósitos; iii) a redução do passivo aumente o excedente externo até ao ponto em que deixa de ser necessário contrair crédito para financiar a balança corrente e de capital; iv) ainda haja margem de manobra para utilizar as novas obrigações para recapitalizar organismos e fundos em dificuldade.

Dito isto, queria fazer duas críticas, expressar uma perplexidade e deixar uma ironia*.

Logo à partida, assume-se que uma boa parte das poupanças obtidas com a reestruturação seria, na verdade, financiada à custa de residentes em solo nacional – accionistas e obrigacionistas de bancos e depositantes acima do valor segurado pelo Fundo de Garantia de Depósitos (100 mil euros). O figurino do modelo parece-se – até nos seus detalhes – com aquilo que foi adoptado no Chipre em 2013, quando a reestruturação da dívida grega deixou os bancos cipriotas praticamente falidos.

Primeiro, a perplexidade. A imposição de perdas é inevitável, mas é curioso comparar a forma como a opinião pública percepcionou cada uma das soluções, aparentemente tão parecidas. A opção cipriota de atingir accionistas, obrigacionistas e depositantes foi vista como um tiro no pé de uma Europa sem líderes e sem visão; esta proposta, que implica atingir accionistas, obrigacionistas e depositantes, por outro lado, surge como um grito de revolta contra os credores.

Isto sugere que, nestas coisas, o framing das questões tem um força considerável para condicionar a sua aceitação pública. O que se diria se fosse um oficial da Comissão Europeia a sugerir uma redução da taxa de juro do empréstimo europeu de 3 para 1%, financiada por uma taxa sobre depósitos e certificados de aforro – e com a garantia explícita de que os empréstimos do BCE são intocáveis? Na prática estaria a propor o mesmo, mas duvido que as reacções da opinião pública fossem idênticas.

A primeira crítica vem na sequência desta questão. Forçar perdas nos depositantes, obrigacionistas e accionistas tem um efeito adverso na riqueza financeira dos agentes económicos e, portanto, no consumo (para um português, perder o dinheiro de um depósito não é muito diferente de perder uma parte da pensão ou do salário). E os controlos de capitais, que forçosamente se seguiriam, têm um impacto adverso no funcionamento do sistema financeiro.

Tudo somado, o impacto macroeconómico poderia ser considerável. Mas, infelizmente, ele não aparece quantificado no documento. Apesar de essa quantificação ser reconhecidamente difícil, deveria ser fornecido pelo menos alguma ideia da ordem de grandeza em questão. A título de exemplo, o PIB cipriota caiu 6% em 2013 e deve recuar quase 5% em 2014. Obviamente, nem tudo resulta dos efeitos referidos. Mas…

Por outro lado, não importa apenas ter uma ideia dos custos implícitos a esta opção. É preciso igualmente quantificar os custos da alternativa a esta opção, que é alcançar as metas orçamentais e reduzir a dívida pública em linha com o determinado no Tratado Orçamental (TO).

Esta questão tem sido recorrente neste blogue, e por isso não vou repetir os argumentos ao detalhe. Mas vale a pena, pelo menos, deixar alguns links. As metas do TO não só são exequíveis como podem ser alcançadas de forma (quase…) indolor através de um acordo político de médio prazo para o controlo da despesa pública. Olhar para 2010/2013 e extrapolar rácios esforço/resultados é profundamente enganador; na prática, aquilo que ainda falta fazer não é muito diferente daquilo que foi feito, por exemplo, entre 2005 e 2007.

O problema, e esta é a segunda crítica, é que o documento de Louçã et al não só não quantifica os custos da reestruturação como fornece uma estimativa absurda dos custos marginais que estão implícitos ao cumprimento do TO , numa análise ligeira que fica bem distante do rigor que os autores colocaram no resto do documento.

Assim, há referências despropositadas ao falhanço da suposta “austeridade expansionista” (uma ideia exotérica que na verdade nunca foi levada a sério por ninguém na Troika), o prenúncio de sacrifícios durante mais vinte ou trinta anos, supostamente impostos pelo Tratado Orçamental (uma confusão habitual entre níveis e variações) e até um erro grosseiro de quantificação dos resultados das medidas de consolidação orçamental – a redução do défice entre 2011 e 2014 é quantificada em cerca de 250 milhões de euros, quando o valor real é mais de 20 (!) vezes superior**.

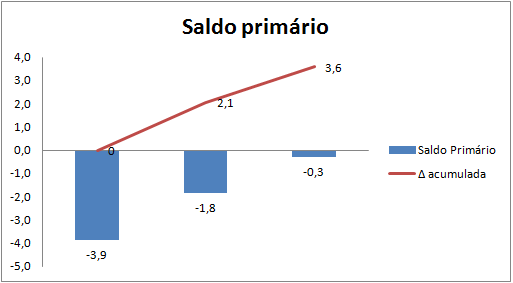

Finalmente, a ironia. Esta proposta de reestruturação só funciona (ou só funciona nestes moldes) porque Portugal tem um saldo primário equilibrado. Isto é, o défice sem juros já é tão pequeno que, se se baixar a taxa de juro média de 4 para 1%, já não é preciso contrair novos empréstimos. Mas nem sempre foi assim. Em 2011, por exemplo, uma proposta deste género não funcionaria: mesmo a redução da taxa de juro para 0% não chegaria para tornar o Estado financeiramente auto-suficiente. Continuaria a precisar de empréstimos para cobrir as suas despesas – empréstimos que entretanto teriam secado, forçando o Estado a atingir imediatamente um saldo primário equilibrado.

Assim, a austeridade seria reforçada, em vez de atenuada, por esta proposta. Claro que a proposta é feita em 2014 e não em 2011- e os seus méritos e deficiências devem ser avaliados pelos prós e contras que podem ser atingidos no actual contexto, e não no que vigorava há dois ou três anos. Mas não deixa de ser irónico que a reestruturação da dívida, tão acarinhada como alternativa à austeridade, só se torne economicamente viável porque entretanto já se cortou mais de 3% do PIB de défice primário.

* Assumindo, claro, que todas as contas estão correctas.

** A origem do erro é fácil de identificar. Os autores comparam o saldo orçamental de 2014 com o saldo de 2011 e chegam a um valor diminuto. Acontece que o saldo de 2011 está (positivamente) afectado pela incorporação de fundos de pensões. Quando se eliminam os efeitos one-off, a consolidação efectiva ultrapassa facilmente os 5.000 milhões de euros.