Via e-mail, um leitor coloca uma questão antiga: por que é que é precisamente nos países que pediram ajuda externa que a dívida pública mais tem crescido? Mais desconcertante ainda, por que é que isso só acontece após a chegada da Troika?

A resposta é simples, mas tem algumas nuances. E dá-me a oportunidade de falar acerca de uma questão que não abordei da última vez que escrevi sobre o assunto.

Comecemos pela aritmética da dívida. A dívida pública resulta do somatório de défices orçamentais. Se num determinado ano o défice dispara, a dívida acumula-se*. E essa acumulação prossegue ininterruptamente até que a origem do problema, o défice, seja por fim eliminada.

Claro que o crescimento do PIB pode reduzir o peso da dívida, através da sua ‘diluição’ num denominador maior. Mas se estivermos a falar de défices na casa dos 8 ou 9% do PIB, este efeito é, para todos os efeitos práticos, pouco relevante.

Como não é fácil eliminar um défice orçamental de um dia para o outro, basta que o défice atinja um valor anormalmente alto durante um ano t para que a dívida pública aumente na mesma medida e tenda a aumentar nos anos seguintes – pelo menos até que o défice atinja um nível que possa ser acomodado pelo crescimento natural do PIB. O crescimento da dívida é inevitável após o período ; a única incerteza é em relação à magnitude desse crescimento, que depende do grau de consolidação obtido atingir e da evolução do PIB.

Ora, foi precisamente a degradação da situação das contas públicas das economias periféricas (2008/2009) que provocou tanto o pedido de ajuda externa como as medidas de consolidação orçamental que se seguiram – os dois factores estão associados. Mas a causalidade implícita não é menos espúria do que a que ligapassadeiras a atropelamentos. Não é a presença das primeiras que estimula os segundos – pura e simplesmente as passadeiras tendem a ser colocadas nos sítios onde há mais atropelamentos**.

Dito isto, vale a pena discutir um ponto importante. As medidas de austeridade têm impacto na economia (o multiplicador), e esse impacto traduz-se não apenas num PIB menor mas também numa melhoria do défice inferior à que seria de esperar caso não houvesse este mecanismo de feedback.

Ora, para efeitos de avaliação de políticas públicas, o que queremos conhecer é exactamente a magnitude deste efeito. Não basta saber que se nada for feito a dívida pública sobe por inércia. Queremos saber qual a eficácia de uma medida de consolidação orçamental na redução do défice, de modo a poder comparar a trajectória da dívida que decorreria de não consolidar as contas com a trajectória que poderia ser obtida num cenário de consolidação das contas.

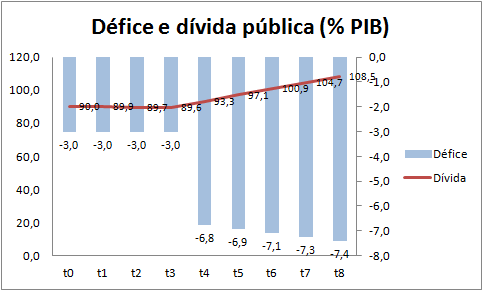

Para isso, é preciso fazer algumas contas. No caso que apresento em seguida, a economia ‘tipo’ começa com um défice de 3% que subitamente passa para 6,8%. Isto faz com que a dívida, que até aí estava mais ou menos estável, comece lentamente a crescer. Se nada for feito, a dívida entrará numa trajectória explosiva dentro de alguns anos.

Continuar a ler →