O Banco de Portugal fez um estudo (Boletim Económico, página 33) acerca do impacto financeiro das medidas não convencionais do BCE (UMP, na sigla inglesa). A análise teve grande impacto na imprensa, com vários jornais a puxarem para título (1, 2, 3) a conclusão que também me chamou mais a atenção: sem as ‘ajudas’ do BCE, Portugal pagaria cerca de 5% na emissão de dívida a 10 anos – mais ou menos o dobro da taxa que paga hoje.

Mas depois de ler o estudo confesso que fiquei com algumas dúvidas, seja acerca da conclusão, seja acerca das suas supostas implicações. Deixo aqui algumas. Quem quiser continuar a ler, prossiga por sua conta e risco.

Antes de mais, convém perceber como é que o BdP chegou ao número mágico de 5%. Se interpretei bem a análise, o exercício consiste em:

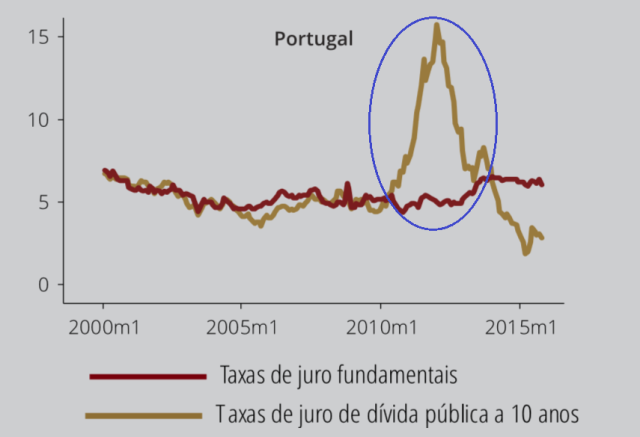

- estimar um modelo econométrico capaz de calcular uma taxa de juro “justa”, tendo em conta a relação histórica entre a yield das obrigações a 10 anos e um certo número de variáveis “reais” ou fundamentais1. A estimação é feita para um período que começa em 2000 e que se prolonga até Maio de 2014, antes de o BCE anunciar as medidas não convencionais;

- usar o modelo para prever a taxa de juro de Junho de 2014 em diante. A diferença entre a taxa de juro efectiva e a taxa de juro prevista pelo modelo (“taxas de juro fundamentais”) é posteriormente interpretada como uma medida do impacto da acção do BCE nos custos de financiamento da República. Na prática, imputa-se a Mario Draghi a variação dos juros que o modelo não consegue explicar.

À partida, a metodologia faz sentido. Mas a fé que depositamos nas previsões deste modelo não deve ser maior do que aquela que a sua performance passada justifica. E o modelo, no caso de Portugal, não parece particularmente rigoroso de 2010 em diante.

Vejam a bola azul, que assinala as discrepâncias entre a previsão do modelo e a realidade. Há claramente algo a escapar à regressão. E se esse “algo” desconhecido estiver correlacionado com os factores “fundamentais” que se supõe influenciarem a taxa de juro, então a estimativa está enviesada e não se pode atribuir às medidas UMP do BCE as oscilações pós Maio/2014.

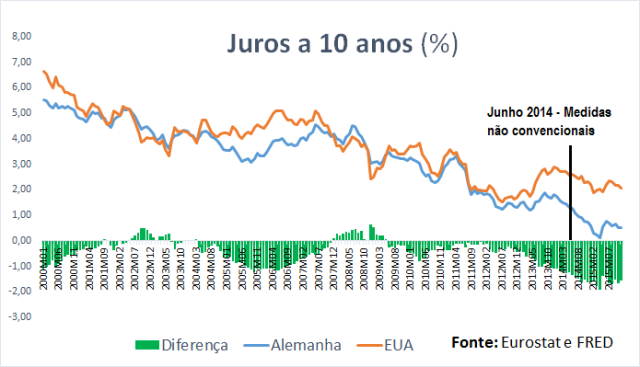

Uma segunda questão tem que ver com a utilização da taxa de juro das obrigações americanas como uma das causas variáveis “fundamentais”. Isto pode ser falha minha, mas não faria muito mais sentido usar a taxa de juro das obrigações alemãs? Ou, melhor ainda, algum tipo de previsão para o comportamento futuro da taxa directora do BCE? É que essa é que a verdadeira riskless rate a partir da qual a yield das obrigações nacionais é formada.

Durante a maior parte do tempo a escolha – EUA ou Alemanha – não faz muita diferença, porque ambas tendem a caminhar lado a lado. A questão é que desde há um ano para cá que ambas se começaram a afastar, com a alemã a descer cada vez.

E suspeito que seja por isto que a taxa de juro “prevista” pelo BdP é de 5%: porque se está a olhar para o sítio errado. Se a estimativa fosse feita com base na taxa de juro alemã, que no último ano e meio caiu em relação aos juros americanos, os 5% seriam sem dúvida mais baixos.

E de onde vem esta diferença? Uma parte pode efectivamente resultar das medidas UMP; mas outra advém simplesmente do facto de haver agora novas expectativas em relação às taxas directoras dos bancos centrais. Veja-se o quadro de baixo, retirado do World Economic Outlook de Outubro/2014.

Comparem as curvas preenchidas, que mostram as expectativas da altura, com as curvas tracejadas, com as expectativas de Abril de 2014. O que salta à vista? Que entre Abril de 2014 e Outubro de 2015 o houve uma revisão em baixa no caso do BCE, que não foi acompanhada de idêntica revisão no caso da Fed. E este facto, que influencia o custo de financiamento do Estado português, pura e simplesmente não é levado em conta na regressão do BdP.

Há outras razões, menos rebuscadas e mais fáceis de comunicar, para duvidar dos números do Banco de Portugal. A mais convincente é um estudo feito pelo BCE há pouco tempo, que obtém resultados bastante mais modestos em relação aos efeitos das medidas UMP. No caso de Espanha e Itália, por exemplo, a descida dos juros rondava um ponto percentual (infelizmente, não são apresentados valores para Portugal):

Finalmente, um pequeno comentário à tangente. Imagine-se que levamos estes valores a sério, e que nos queremos precaver em relação à subida da taxa de juro, de 2,5 para 5%, que acabará por se verificar quando o Quantitative Easing chegar ao fim. Imagine-se, por exemplo, que queremos travar os juros nos 4%. O que devemos fazer?

Segundo as equações do BdP, a ligação dívida-juros é de 1 para 0.06. Portanto, se o objectivo é reduzir a taxa em 1% (5%-4%=1%), é preciso baixar a dívida pública em 16 pontos percentuais do PIB.

Infelizmente, não é possível – nem de perto, nem de longe -, induzir reduções da dívida pública desta magnitude no curto a médio prazo. Por exemplo, mesmo uma melhoria mirabolante do saldo primário de 2% já em 2016 (relativamente ao cenário inicial) só permite atingir esse objectivo daqui a oito anos. Em horizontes curtos – digamos, entre 2017 e 2018 – a política orçamental tem um efeito diminuto nesta variável. Estamos, para todos os efeitos, de mãos atadas.