Os posts que escrevi acerca do polémico artigo de Vítor Bento (1 e 2) geraram algumas reacções. Mas, para meu espanto, poucas referiram aquele que era, em minha opinião, o argumento mais radical (embora não o mais central): a ideia de que os países da Zona Euro, no seu conjunto, não reagiram de forma excessivamente pró-activa à crise económica de 2008.

Isto é um pouco surpreendente, porque mesmo os maiores críticos da austeridade costumam aceitar pacificamente que a política orçamental foi, em muitos casos, levada demasiado longe. E, de facto, é isto que aparece na maior parte dos números. Só mais recentemente, com a criação de métricas orçamentais mais apuradas, é que a ideia do excesso de voluntarismo começou a ser posta em causa. Que ninguém tenha disputado isto pareceu-me estranho.

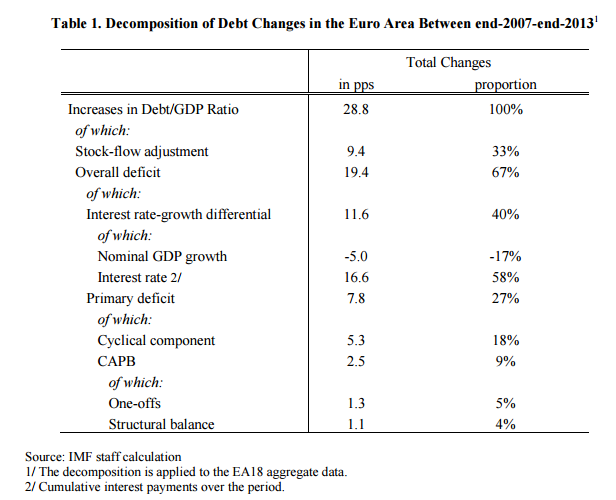

Claro que isto é só um pretexto para pegar novamente no assunto. Desta vez, a culpa é de um excelente working-paper do FMI (Playing by the rules – reforming fiscal governance in Europe – via EconomiaInfo), que entre muitas coisas (o tema são as regras orçamentais da Zona Euro) faz uma decomposição da variação da dívida pública de 2008 a 2013 para o conjunto da união monetária. A aritmética mostra que, dos 28,8 pontos percentuais de aumento de dívida pública entre os dois períodos, só 4% (ou 1,1 p.p.) resultam de medidas discricionárias. O resto vem de estabilizadores automáticos, factores dinâmicos (diferencial entre juros e crescimento do PIB) e medidas one-off. Uma óptima leitura para quem tem interesse no choque de narrativas acerca da crise do euro.

The contribution of the accumulated structural balance to the debt increase since 2008 was modest — about 1.1 percentage point for the euro area, or about 4 percent of the total increase. An important lesson of this exercise is that countries should build sufficient fiscal buffers in good times to accommodate

cyclical and exogenous shocks in bad times. As shown above, most of the deterioration in public finances during the crisis was not due to discretionary fiscal stimulus. It was the effect of automatic stabilizers (as revenues fell and expenditures rose in the recession) and exogenous factors (like the bailout of the banking sector or the interest bill).

(…)

Going beyond the fiscal framework, better economic governance can play an important role in reducing future imbalances. While the Maastricht approach held fiscal indiscipline as the primary risk to the euro viability, the global crisis has showed that private sector imbalances also constitute serious weaknesses (Moghadam, 2014). In particular, the original framework neglected the risks associated with excessive private leverage and divergence in competitiveness. Another lesson from the crisis is that there is no clear-cut separation between private and public sector balance sheets. Private imbalances can eventually end up as public sector liabilities—either through a direct bailout of the banking system (as in Ireland) or the lost revenue and increased spending required by deep and prolonged declines in output (as in Spain). Conversely, public imbalances can aggravate private imbalances. For instance, a weak sovereign may increase private sector stress if banks have large exposures to domestic public debt or if the government ability to honor financial safety net obligations is impaired (Goyal and others, 2013). Therefore, improvements in fiscal and economic governance should be pursued together to minimize the occurrence of internal imbalances (both private and public), as well as their scope for disruption to the economy. Some recent reforms are positive steps in this direction. The Macroeconomic Imbalance Procedure goes beyond fiscal metrics to consider private debt, external current accounts

“most of the deterioration in public finances during the crisis was not due to discretionary fiscal stimulus” … “therefore, improvements in fiscal and economic governance should be pursued”

?

Na continuacao de uma troca de comentarios recente, isto parece-me wishful thinking. Nao se resolvem problemas de divida, uma vez que eles acontecam, com multas ao devedor. Ou no caso dos bancos com bail ins em casos de risco sistemicos. E acreditar que estes mecanismos previnem completamente esses problemas e irrealista. Precisamente porque eles nao sao sempre causados por ma gestao por parte dos governos (ou bancos). No quadro do euro, e preciso solucoes mais radicais ao estilo dos estados americanos (defice 0, estabilizadores automaticos a nivel federal financiados por impostos federais)

GostarGostar