Continuando a série:

No post inicial da série escrevi que as medidas de consolidação orçamental tomadas durante o período da Troika foram “altamente progressivas”, uma afirmação que parece ter gerado estranheza. Suponho que seja porque não bate certo com a percepção subjectiva que a maioria das pessoas tem daquilo que aconteceu nos últimos anos: uma crise económica profunda, com impacto sobretudo junto das classes mais baixas.

As duas ideias, porém, não são necessariamente contraditórias. É isso que este post tenta mostrar.

Que argumentos tenho para dizer que as medidas foram progressivas? Em primeiro lugar, anecdotal evidence. Em 2011, a medida com mais impacto orçamental foi o corte salarial da função pública (ver página 44 do OE), que só afecta salários acima dos 1.500€. Em 2012, o primeiro lugar foi para a retenção dos subsídios da função pública e pensionistas (ver página 22 do OE), começando em 485€ (0% de corte) e crescendo daí para a frente. Houve alterações com impacto negativo nos rendimentos mais baixos, mas de dimensão muito mais reduzido (o leitor pode ver as medidas por si mesmo, através dos links).

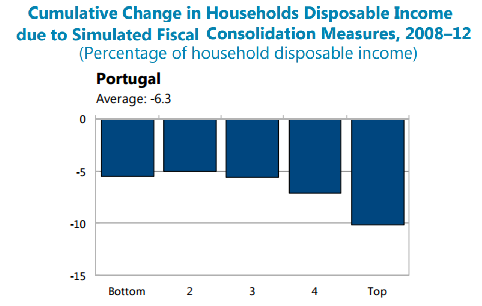

E se ‘olhómetro’ do parágrafo anterior for insuficiente, podemos recorrer ao FMI. Em 2014, o Fundo fez uma análise sistemática à consolidação orçamental (noticiada aqui e destilada aqui) e concluiu (ver paper e research note) que as políticas tomadas entre 2008 e 2012 tinham conduzido à seguinte variação de rendimento disponível. Não há grande margem para dúvidas: o primeiro quintil foi de longe mais afectado, seguido de perto pelo segundo. (Nota: em boa verdade, a análise é da Comissão Europeia. O FMI só a citou.)

As contas do FMI terminam em 2012, mas é pouco provável que as coisas tenham mudado radicalmente daí para a frente. Nesse ano, a medida com mais impacto foi a alteração dos escalões de IRS – também ela uma mudança bastante progressiva, e que de resto inaugurou uma óptima prática nos Orçamentos (infelizmente descontinuada): a análise redistributiva de alterações fiscais (ver página 66 do OE).

Portanto, as medidas tomadas durante o ajustamento incidiram muito mais sobre os mais pobres do que sobre os mais ricos. Mas agora vamos olhar para outro gráfico, de Carlos Farinha Rodrigues. A particularidade deste gráfico é que… sugere precisamente o contrário.

Mas será esta imagem necessariamente incompatível com a primeira? Não, de todo. A desigualdade não varia apenas em função das medidas aplicadas pelo Governo. Há outras coisas a acontecer ao mesmo tempo, que podem reforçar a acção da política ou exercer pressão em sentido contrário. O mundo não é ceteris paribus.

Assim, se assumirmos que a análise do FMI está correcta – e parece-me que está – então a conclusão não é que as medidas de consolidação orçamental aumentaram a desigualdade. A conclusão é que sem estas políticas concretas a desigualdade teria aumentado ainda mais.

Isto leva-nos à pergunta seguinte: Mas que factores terão sido estes? Que dramático choque afectou a economia portuguesa de forma tão assimétrica nos últimos anos, que pulverizou 25% dos rendimentos do decil mais baixo?

Bom, que tal a subida da taxa de desemprego, que passou de 10,7 para 16,4% da população activa? E uma quebra acumulada do PIB de mais de 7% entre 2009 e 2013? Assim de cabeça, a maior crise económica dos últimos 90 anos é uma boa hipótese de trabalho.

Aliás, na medida em que: a) o traço mais distintivo das crises é a subida do desemprego; b) o desemprego é de longe o principal factor a explicar a pobreza; c) o desemprego tende a concentrar-se sobretudo junto das classes mais baixa – nesta medida, dizia eu, parece-me que não vale a pena investir tempo à procura de explicações adicionais.

Já agora, só para terem uma ideia de como as duas coisas andam lado-a-lado.

A taxa de pobreza – que aqui uso como proxy para ‘seguir’ o rendimento dos mais pobres – segue de muito perto a taxa de desemprego. Cerca de dois terços da pobreza podem ser explicados pela performance do mercado laboral. Isto é: aquela destruição de rendimento do último decil é facilmente explicável pela subida do desemprego. Não é preciso trazer a política orçamental para a discussão (quer dizer, poder trazer até podemos: mas depois de levarmos em conta a evolução do desemprego, não resta grande pobreza para ser atribuída a medidas de política).

Mas calma, calma. Então mas não sabemos que a consolidação orçamental foi uma das causas (a maior das causas?) da recessão europeia de 2010 em diante? Não há dezenas – ou mesmo centenas – de estudos a confirmar que o multiplicador, nas condições actuais, é muito mais elevado do que se pensava?

E se acreditamos, mais coisa menos coisa, que i) foi a consolidação orçamental que causou o desemprego; e que ii) foi o desemprego que causou a perda de rendimentos do último decil de rendimento – então não é legítimo concluir que foi a política orçamental que causou o agravamento da pobreza? O que é exactamente o contrário do que sugere o estudo do FMI?

Não, não, não. São coisas completamente diferentes.

Para perceber porquê, imaginem a seguinte situação. O Governo tem um défice de 10% e quer passar para um saldo equilibrado de um ano para o outro. Estamos a falar de um ajustamento brutal – vai ser duro atingir o objectivo. Mas o Governo garante que não vai haver problema, porque estes 10% vão ser exclusivamente financiados com um imposto sobre os 5% mais ricos (digamos, um novo escalão de IRS). É ‘austeridade de Esquerda’, que salvaguarda os mais pobres. Todo o ónus do ajustamento vai recair sobre a elite. Certo?

À primeira vista, parece que sim. Mas se vos parece que sim, então cometeram o primeiro erro: olharam para a questão do ponto vista microeconómico, descurando os efeitos macroeconómicos.

Num primeiro momento, a medida de consolidação orçamental escolhida gera “apenas” uma enorme redução do rendimento dos mais ricos. O impacto económico é nulo: simplesmente há dinheiro a sair de uma parte (salários altos) e a entrar noutra (cofres públicos). Mas, até agora, o PIB não foi afectado. Este é o efeito micro: o dinheiro de um lado para o outro.

Mas depois a ‘elite’ que perdeu rendimento reduz o seu consumo1, criando um choque ao longo da cadeia. Ao início, a redução da procura implica apenas um aumento dos stocks das empresas, que armazenam a produção não vendida. Pouco a pouco, porém, a persistência do choque negativo acabará por levá-las a ajustar a produção, causando uma redução do PIB. A redução do PIB, por sua vez, causa desemprego.

Et voilá: aqui temos um caso limite, em que um pacote de consolidação orçamental 100% progressivo – aliás, draconianamente progressivo – acaba a afectar as classes mais pobres. Tudo o que precisamos é que: 1) uma redução de rendimento implique uma diminuição do PIB da procura; 2) uma diminuição da procura cause uma diminuição do PIB e um aumento do desemprego; e que 3) o aumento do desemprego se faça sentir sobretudo junto dos mais pobres.

Com estes três ingredientes, todos bastante consensuais, qualquer programa de consolidação terá necessariamente de afectar os mais pobres, seja lá qual for a incidência concreta das medidas de ajustamento. Haverá uma redução do rendimento dos mais ricos, provocada pelas medidas de política, e haverá uma redução do rendimento dos mais pobres, gerada pelos efeitos macroeconómicos da redução da procura. No final, a variação de rendimento por decil deverá apresentar uma variação em ‘U’ invertido. Precisamente como aquela ali de cima2.

E não, não estou a tirar coelhos da cartola. Não é por acaso que no seu estudo o FMI fez a seguinte ressalva: “The coefficients reported here reflect the simulated effects of only the consolidation measures adopted during 2008–12 that directly affect disposable income (…) Thus, the effects of these fiscal measures on market income (for example, through their effects on economic activity and employment) are not captured”.

Isto não quer dizer que um programa de ajustamento regressivo seja igual a um progressivo. Se em vez de cortar os salários altos o Governo cortar salários baixos, o último decil da distribuição vai passar um mau bocado devido aos dois efeitos – o efeito directo da redução administrativa de salários, e o efeito indirecto do aumento do desemprego – e não apenas por causa de um deles. Mas quer dizer que a consolidação acabará sempre por afectar os mais pobres, independentemente do fine-tuning que o Governo quiser imprimir às medidas concretas.

E este é o principal custo social da consolidação orçamental. Não é o impacto directo e microeconómico das medidas, que pode sempre ser calibrado para atingir apenas alguns segmentos muito específicos e muito abastados. É o impacto macroeconómico, através do qual simples medidas de transferência de rendimento provocam uma quebra real da actividade e disseminam desemprego de uma maneira incontrolável.

A dificuldade em perceber esta questão causou uma série de mal-entendidos ao longo dos últimos três anos. Por exemplo, ouviu-se com frequência a ideia de que o problema não era a consolidação orçamental, mas a forma como a Troika se propunha a consegui-la. Porque cortava no rendimento, subia impostos, cortava salários, etc. Não havia problema nenhum em pôr as contas em ordem, desde que fosse através de medidas “astutas”, diminuições da despesa do Estado, cortes “nas gorduras”, e por aí fora. Silva Peneda, à altura no Conselho Económico e Social, chegou a cunhar a ideia de uma “austeridade inteligente”. Pedro Adão e Silva, no Expresso deste fim-de-semana, incorreu no mesmo erro, defendo com unhas e dentes a consolidação orçamental, desde que não implique cortar rendimentos familiares.

Mas do ponto de vista macroeconómico é exactamente o contrário. O problema é o facto de estar a ser imposto ao país uma determinada meta orçamental, que exige uma determinada redução da procura e que acaba inevitavelmente por fazer subir o desemprego. Se essa subida do desemprego resulta do facto de os funcionários públicos reduzirem o seu consumo (cortes salariais), de o Estado deixar de comprar bens ou serviços (cortes de consumo intermédio) ou de a produção interna perder competitividade face às importações (subida do IVA) são pormenores de importância secundária3. E enquanto não se perceber isto não vamos sair do discurso vazio do “cortar sim, mas não nas pessoas”.

Pedro, concordo consigo na generalidade, sobre os efeitos macro, mas há duas questões em que discordo. Primeiro, não creio que o FMI estivesse muito preocupado com o defice orçamental. O seu objectivo era cortar o defice externo. E sabemos que há um trade off entre estes dois. Por isso ( além do erro dos multiplicadores ) a crise foi tão pronunciada – para cortar o defice externo diminui-se o consumo e as receitas fiscais cairam,, agravando o defice publico. Podis ter sido mais inteligente, sim. O segundo tem a ver com o imposto sobre os mais ricos. Você admite que eles têm uma elevada propensão ao consumo, eu julgo que não. E se se adoptar tal imposto, o que defendo, cairá certamente a poupança, mas não o consumo. E o consumo que cair será relativo a bens importados, o que é também positivo. Seria um dois em um nos efeitos macro.

GostarGostar

Acácio,

Posso garantir que o FMI estava preocupado, e bem, com o saldo orçamental.

Em relação ao segundo ponto, eu concordo. Mas o argumento mantém-se desde que a propensão a consumir seja maior que zero.

GostarGostar

Correcção:

« Imagina que tens um sistema fiscal bastante progressista onde os pobres pagam 5% do seu rendimento e os ricos pagam 40% (8x mais). Depois, existe uma reforma fiscal para aumentar a receita, a qual aumenta a carga fiscal dos pobres em 5%, e a dos ricos em 10% – o dobro.

A progressividade do sistema acentuou-se ou atenuou-se? Na verdade, atenuou: os pobres agora pagam 10% [e não 5%] do seu rendimento, e os ricos pagam 50% do seu rendimento (5x mais, em vezes de 8x mais).

GostarGostar

Olá Pedro,

Eu tenho duas objecções ao teu texto.

A primeira é que discordo que possa avaliar o grau de “progressividade” de uma mudança na carga fiscal usando um quadro como aquele que mostras.

Deixa-me dar-te um exemplo simplificado usando duas classes: os pobres e os ricos, e supondo que cada uma destas corresponde a metade da população. Imagina que tens um sistema fiscal bastante progressista onde os pobres pagam 5% do seu rendimento e os ricos pagam 40% (8x mais). Depois, existe uma reforma fiscal para aumentar a receita, a qual aumenta a carga fiscal dos pobres em 5%, e a dos ricos em 10% – o dobro.

A progressividade do sistema acentuou-se ou atenuou-se? Na verdade, atenuou: os pobres agora pagam 5% do seu rendimento, e os ricos pagam 50% do seu rendimento (5x mais, em vezes de 8x mais). Ou seja, não basta ver se a mudança é “progressiva” para saber se vai acentuar ou atenuar a progressividade – é preciso saber se é mais progressiva do que aquilo que já se encontrava. O quadro que mostras seria como ver os 5% e os 10% de rendimento perdido, mas precisaríamos de fazer as contas usando os dados da carga fiscal anterior para saber se a progressividade fiscal se acentuou ou atenuou.

Talvez se tenha acentuado, mas nem de perto nem de longe aquilo que o gráfico sugere. E se a progressividade fiscal se acentuou (o que não é claro), ela não deixou de acontecer sem um alívio aos mais ricos dos mais ricos – a redução do número de escalões teve exactamente esse efeito. Juízes, médicos, Professores Catedráticos passaram a pagar mais, mas os CEOs passaram a pagar menos (já é tempo de acabar com os escalões e criar uma função contínua para a qual só se tenha de estabelecer um “parâmetro de progressividade” – acabam-se estas arbitrariedades todas, e fica tudo mais simples de avaliar).

A segunda objecção relaciona-se com a parte macroeconómica. A esquerda no seu geral teve um discurso misto em relação à “austeridade”: queria mais crescimento (ou seja, estímulo da procura agregada, fosse ela qual fosse) e também mais redistribuição (ou seja, a existirem cortes, que sejam sobre “quem mais pode”).

A redistribuição teria nestas circunstâncias duas funções diferentes:

a) Já que a crise vai ter um impacto que é sentido com mais gravidade entre os mais desprotegidos, então existem razões acrescidas para acentuar a progressividade, e “contrariar” a tendência natural. Esta razão é independente do lado “macroeconómico” da questão.

b1) Os multiplicadores não são todos iguais. Alguém nos escalões mais elevados de rendimento pode abdicar de importar um Mercedes ou fazer uma viagem à Austrália devido à menor disponibilidade de dinheiro. Alguém nos escalões intermédios/reduzidos já vai abdicar de ir ao restaurante/tasca/café/cabeleireiro/etc. Isto no que diz respeito ao perfil de consumo, sem sequer referir que num caso o corte tem mais possibilidade de diminuir as poupanças e o consumo em menor grau, enquanto noutro caso é mais provável que o corte se reflicta integralmente no consumo. Assim, há boas razões para acreditar que uma “austeridade progressista” tem um impacto macroeconómico menos reduzido que uma austeridade “normal” ou “regressiva”.

b2) A este respeito vale a pena lembrar que os multiplicadores para reduções de impostos também são menos favoráveis que os associados a gastos públicos ou investimento público. Nesse sentido, reduzir as prestações sociais na altura em que são mais necessárias (RSI, etc) mas depois diminuir impostos como o IRC também teriam um impacto macroeconómico desfavorável mesmo que as receitas de umas e outras fossem iguais – particularmente naquele contexto.

Portanto, havia, de acordo com 90%+ da esquerda, um problema com a consolidação orçamental (a este ritmo) em si (e o teu texto até ajuda a justificar esta perspectiva), mas esse problema era muito agravado pela forma como foi feita.

Eu pessoalmente punha muito mais ênfase nesta segunda parte da equação (não que discordasse da primeira), e sentia-me relativamente minoritário a este respeito. Nesse sentido, parece-me que a tua crítica é pouco representativa.

GostarGostar

Correcção:

«Imagina que tens um sistema fiscal bastante progressista onde os pobres pagam 5% do seu rendimento e os ricos pagam 40% (8x mais). Depois, existe uma reforma fiscal para aumentar a receita, a qual aumenta a carga fiscal dos pobres em 5%, e a dos ricos em 10% – o dobro.

A progressividade do sistema acentuou-se ou atenuou-se? Na verdade, atenuou: os pobres agora pagam 10% [e não 5%] do seu rendimento, e os ricos pagam 50% do seu rendimento (5x mais, em vezes de 8x mais).

GostarGostar

Joao,

Não percebi bem o exemplo da progressividade fiscal, não houve aí um typo qualquer? Repetes duas vezes o valor de 5% para a carga fiscal dos mais pobres. (Em todo o caso, o que eu fiz é o que standard para avaliar progressividade em finanças públicas: a progressividade aumenta quando a taxa média de imposto cresce mais nos escalões mais altos do que nos escalões mais baixos.)

Sobre a), não percebi muito bem o que queres dizer. Não penso que tenha abordado exactamente essa questão normativa. Eu simplesmente tentei clarificar um mecanismo.

Sobre b), concordo, mas evito sempre entrar por aí, porque parece-me que é precisamente quem mais fala de procura e rendimento que está mais enganado em relação aos specifics dessa questão. Por exemplo, os multiplicadores usados pelo CBO dos EUA são mais altos para investimento, seguidos de consumo público, descendo para transferências sociais e acabando em impostos e salários. Mas a coligação passou 2 anos a falar de cortes de despesa em vez de subidas de impostos e o PS, chegado ao Governo, corta o investimento público para financiar aumento de salários e descida de impostos.

Ou seja, eu concordo com a questão dos multiplicadores diferenciados. Mas se entrasse por aí acho que tinha de escrever não um, mas 10 posts (e na verdade também há outra questão: há algumas questões técnicas que me levam a pensar que os multiplicadores são menos heterogéneos do que se supõe).

GostarGostar

Pedro Romano,

Mesmo antes do teu comentário fiz uma correcção na parte da progressividade fiscal. Com o meu exemplo vais perceber que não é verdade que “a progressividade aumenta quando a taxa média de imposto cresce mais nos escalões mais altos do que nos escalões mais baixos.” para a progressividade ficar constante, o aumento nos escalões mais altos tem de ter a mesma relação que já existia. Dito de outra forma, se os ricos pagavam o dobro dos pobres, e o aumento foi o dobro para os ricos que para os pobres, a progressividade não aumentou, ficou na mesma – os ricos continuam a pagar o dobro dos pobres. Se os ricos pagam o dobro dos pobres e a carga aumentou X% para os pobres e 1.5*X% para os ricos, podes confirmar que agora os ricos passam a pagar MENOS que o dobro dos pobres. A progressividade atenuou.

Vê o exemplo no comentário anterior ao teu, onde corrijo o texto inicial.

GostarGostar

João, isso não faz muito sentido. Estás a comparar variações de rácios.

Imagina o caso de um pobre que paga 0,0000001% e um rico que paga 50%. O pobre passa a pagar 0,0000002%%, e o rico passa a pagar 99%. O sistema ficou menos progressivo porque o pobre agora paga o dobro e o rico paga ligeiramente menos do que o dobro?

Por essa lógica, até pode ser virtualmente impossível aumentar a progressividade de certos sistemas fiscais. Basta que comecemos com uma situação em que o pobre paga zero e o rico paga mais do que isso para que seja matematicamente impossível satisfazer a condição ‘a variação da taxa do pobre tem de ser inferior à variação da taxa do rico’ (porque com uma taxa zero qualquer variação será necessariamente infinita).

GostarGostar

Não estou a comparar variações com rácios: estou a comparar rácios com rácios e a apurar que variações é que contribuem para eles aumentarem e que variações é que contribuem para eles diminuírem.

Agora, mantendo as duas classes do exemplo, se tu tens um sistema onde os pobres não pagam nada e os ricos pagam tudo (100%) é perfeitamente natural que a progressividade não possa aumentar. Se tu aumentares 1% a taxa de impostos aos pobres e 10% aos ricos, esses 1% são o suficiente para que os ricos deixem de pagar os 100% que antes pagavam. É óbvio que o sistema fica menos progressivo.

Com várias classes a situação já pode ser mais complicada, mas o princípio é o mesmo. A carga fiscal está distribuída pelos escalões de rendimento de acordo com uma determinada curva – para simplificar imagina que é uma recta. Se o aumento tem um declive positivo mas menor que o declive inicial, a nova recta final (a recta inicial mais o aumento) vai continuar com um declive positivo mas menor que o declive inicial. Daí a progressividade (o novo declive) diminuir.

GostarGostar

João, o meu exemplo não é o de um país onde os ricos pagam 100%. É o de um país onde pagam 50%. Ora lê lá o exemplo e diz-me se achas que a progressividade aumentou ou diminuiu.

GostarGostar

Pedro,

Eu não me referia a pagarem 100% do seu rendimento. Imagina por hipótese que pagavam 50% do seu rendimento, e os pobres, no teu exemplo, pagavam 0.

Nesta circunstância, a metade rica da população pagava 100% dos encargos, e a metade pobre pagava 0% dos encargos.

Agora imagina que há uma subida de impostos: a metade pobre passa a pagar 1% (subida de 1%), e a metade rica passa a pagar 60% (subida de 10%).

Pelo teu critério a progressividade aumentou: a metade rica viu os seus impostos serem agravados 10 vezes mais que a metade pobre (em proporção do seu rendimento). Mas isso é obviamente um erro que se torna muito claro neste exemplo. A progressividade diminuiu, porque enquanto antes a metade rica pagava 100% dos encargos, agora paga menos que isso (nota que os impostos estão a 60%).

Nota que eu não estou a dizer que tu podes medir a progressividade pela proporção dos encargos pagos – isso só funcionaria se todas as classes tivessem o mesmo número de pessoas.

A progressividade mede a “curva” de impostos (em proporção do rendimento) final. Portanto uma mudança só pode conduzir a maior “progressividade” se AUMENTAR a curva. Ora uma curva “progressiva” mas “menos progressiva” que a curva inicial resulta numa curva final menos acentuada – numa diminuição da progressividade.

Deixa-me dar-te um exemplo. Imagina que tu tens uma população onde 90% são rapazes, e 10% são raparigas. Se agora acrescentares 30 rapazes e 10 raparigas achas que a desproporção de rapazes para raparigas vai acentuar ou atenuar.

É fácil perceber que a desproporção vai ATENUAR. Para que a desproporção acentuasse não bastaria acrescentar mais rapazes que raparigas, mas sim acrescentar mais rapazes que raparigas numa desproporção maior que a inicial.

E o teu exemplo dos 0% fica claro: se tivesses 0% raparigas, mesmo um acrescento de 50 rapazes e uma rapariga iria diminuir a desproporção.

GostarGostar

João,

Novamente, não me parece que faça sentido. Dizer que uma situação em que os ricos pagam 0,01% e os pobres pagam 0% é mais progressiva do que uma em que os primeiros pagam 99% e os segundos pagam 1% obscurece mais informação do que aquela que revela. Sim, na primeira situação os ricos pagam “tudo”… Mas e daí?

Acho que o teu erro está em tentar aplicar à carga fiscal um conceito (Gini – “áreas sob a curva”) pensado para o rendimento. O que faz sentido é ver em que medida é que a carga fiscal afecta a distribuição de rendimento, não em que medida é que cada classe assegura o seu pagamento.

Em todo o caso, a discussão é estéril para os propósitos deste post, porque a “desigualdade” a que eu me refiro é precisamente a desigualdade tal como habtualmente definida: diferenças entre as várias classes na redução percentual do respectivo rendimento disponível.

GostarGostar

Pedro,

Vê aquilo que eu tinha escrito:

«Nota que eu não estou a dizer que tu podes medir a progressividade pela proporção dos encargos pagos »

«A progressividade mede a “curva” de impostos (em proporção do rendimento) final.»

Portanto, estamos de acordo a respeito daquilo que a progressividade é suposto medir, no geral.

(O pressuposto importante, a que já aludi noutros comentários, é que não podes medir se uma política é mais ou menos redistributiva apenas olhando para o agravamento ou atenuação da progressividade: hás as prestações sociais, os serviços, etc.).

No entanto, diferimos nos detalhes:

Por exemplo, a curva é maior quando os ricos pagam 10% e os pobres pagam 0% ou quando os ricos pagam 70% e os pobres pagam 5% – o caso extremo que me apresentas.

Quando tu dizes que a segunda opção é mais “progressiva” estás a fazer uma simpática confusão. Nós associamos o segundo tipo de sociedade a uma sociedade com menos desigualdades e mais equidade, porque assumimos que a receita obtida dessa forma será distribuída igualmente pelas pessoas através de bens e serviços, e portanto com 70% vs 5% tu tens muito mais redistribuição do que com 10% vs 0%. Mas é fácil perceber como não devemos pensar assim: tu concordarás que uma taxa plana é igualmente progressiva seja 5% para todos ou 70% para todos. A “progressividade” de uma taxa plana é nula, qualquer que seja a dimensão da taxa. Isso ensina uma importante lição: a medida da progressividade tem de ser independente da dimensão da receita. Assim, tu podes sempre medir a progressividade “normalizando” – pega nos 70% vs 5% e divide ambos os valores por 7 (assume simplesmente que as despesas do estado, cuja dimensão não pode afectar a medida de progressividade, diminuíram 7 vezes, e como tal todas as taxas diminuíram 7 vezes) e terás que os 70% vs 5% têm a mesma progressividade que 10% vs 0.7%. Ora o que é que é mais progressivo 10% vs 0.7% ou 10% vs 0%?

Nota bem que se tu usares “progressividade” para medir “impacto redistributivo por via fiscal” uma taxa plana de 50% usada para financiar serviços universais é muito mais redistribuitiva que um sistema onde os ricos pagam 2% e os pobres pagam 0%. Mas este segundo sistema é muito mais progressivo. Para aferir a progressividade não temos de colocar nenhuma hipótese a respeito de como será gasta a despesa, e tens de obter o mesmo valor se normalizares o perfil.

Por isso, 1%, 2%, 3%, 4% são taxas tão progressivas como 10%, 20%, 30%, 40% (o mesmo perfil de colecta, 10x mais receita pública). Por isso, se as taxas subirem 20%, 21%, 22%, 23% a progressividade vai atenuar em ambos os casos. Porque, espero que concordes, um sistema com 21%, 23%, 25% e 27% é muito menos progressivo que um sistema de 1%, 2%, 3%, 4%. Num caso tens uma curva extremamente acentuada, no outro tens algo que não difere muito de uma constante (nesta segunda o salto do primeiro para o último escalão é mais pequeno 28%, que o salto do terceiro escalão para o último 33%. O salto do primeiro para o último era 300% em vez de 28%…).

PS- Depois de ter escrito, mas antes de postar este comentário fui procurar “measures of fiscal progressivity” para ver se existia algum standard consensual, e descobri – para minha surpresa – que a mesma discussão que estamos a ter ocorre no mundo académico. Aquilo que propus – sem o saber – corresponde (pelo que percebi) à “kienzle expenditure progressivity measure”, que alguns criticam usando exactamente os mesmos argumentos que estás a usar.

Continua a parecer-me que a crítica confunde “progressividade fiscal” com “impacto redistributivo da política fiscal” (o que – sejamos justos – é o que o termo sugere, a ponto de eu mesmo ter feito confusão entre ambos nesta mesma conversa), mas este só pode ser medido fazendo também uma análise da distribuição da receita fiscal sob a forma de bens e serviços.

De qualquer forma, aparentemente esta questão é bem menos “óbvia” do que qualquer um de nós estava a assumir, ou já se teria formado um consenso generalizado a este respeito.

GostarGostar

João,

Mas eu não assumo que uma flat fax de 70% é mais progressiva que uma de 5%. Pelo contrário, parece-me que são iguais. São igualmente planas, com grau de progressividade zero.

Em todo o caso, a discussão é irrelevante para os propósitos do post. Para “aquilo” que está é em causa – saber se as medidas afectaram mais ou menos o rendimento do primeiro ou do segundo decil – a subida do IRS foi claramente progressiva: afectou mais o rendimento mais alto do que o rendimento mais baixo.

GostarGostar

E nota que a progressividade (ou falta dela, no caso) de uma política não pode ser medida apenas pelas alterações do rendimento disponível – mesmo que fossem (e suponho que não foram, por favor esclarece-me) ajustadas também às variações das prestações sociais, ao invés de focadas apenas na componente fiscal.

Além disso, existe um “rendimento em género” difícil de medir porque ele é maior ou menor consoante a qualidade dos serviços públicos. Assim, ter menos autocarros disponíveis, menos comboios, e os hospitais mais “entupidos”, entre outros exemplos, é uma política com efeitos regressivos que não é “captada” por essas contas.

GostarGostar

Eu julgo que há aqui alguma confusão de conceitos e metodologias. A progressividade fiscal é um conceito associado aos impostos directos, do dominio do direito fiscal, que postula que a rendimentos mais elevados devem corresponder taxas de imposição mais altas. Portanto quando se verificam o imposto é progressivo. Como o IRS. Quando se avalia se uma alteração de taxas aumentou ou reduziu a progressividade fiscal, julgo que o JVG tem razão, mas o conceito de redistribuição não é para aqui chamado.

Redistribuição é uma politica publica que transfere rendimentos , dos impostos gerais, para os individuos ou agregados dados por carenciados. Em geral não se utilizam os conceitos de progressivo ou regressivo nesta matéria, mas mais de justiça social.

Os hospitais ou autocarros cabem no dominio do estado social, onde a medida geral é a do peso destas despesas no Orçamento ou no PIB.

Para avaliar o impacto das medidas todas é preferivel adoptar a metodologia do PR, afectar a classes de rendimento, o PR adoptou os quintis, eu prefiro os escalões de rendimento, o efeito das medidas e perceber que fatias do bolo couberam a cada escalão.

Finalmente, para determinar se o OE é expansionista ou não, basta verificar ex-ante se há um acréscimo do saldo ( negativo ) ou redução do saldo ( positivo) no exercicio em análise.

Para contas a coisa complica-se pois é necessário utilizar os multiplicadores nas componentes desagregadas da receita e da despesa ( se possivel por escalões).

Estão de acordo?

GostarGostar

Acácio,

Julgo que pode ter havido essa confusão entre “progressividade fiscal” e “redistribuição do orçamento”, mas acho que a coisa ficou esclarecida.

«Finalmente, para determinar se o OE é expansionista ou não, basta verificar ex-ante se há um acréscimo do saldo ( negativo ) ou redução do saldo ( positivo) no exercicio em análise.

Para contas a coisa complica-se pois é necessário utilizar os multiplicadores nas componentes desagregadas da receita e da despesa ( se possivel por escalões).

Estão de acordo?»

Sim, desde que seja o saldo estrutural. Em relação aos multiplicadores “por escalões” é que não percebi. O multiplicador é a variação do PIB gerada por uma variação do saldo. A questão dos escalões passa um pouco ao lado… (o impacto do desemprego causado pela variação do saldo é que se pode fazer sentir ‘por escalões’).

GostarGostar

Pedro

Sim, o saldo estrutural. O por escalões não é muito técnico mas queria reforçar a ideia que, tal como a propensão ao consumo não é homogénea entre diferentes escalões de rendimento, tudo o que afecta o rendimento disponivel também não é.- mais 100€ a um pobre vai todo para consumo e a um rico fica no banco, esquecido. Assim deviamos usar multiplicadores que permitissem modelizar este facto.

GostarGostar

A respeito do que é aumento ou diminuição da progressividade: imagine-se duas pessoas, uma ganha 1000 euros e paga 10% de imposto, e outra ganha 10000 e paga 40%. Depois de impostos, a primeira ganha 900 e a segunda 6000 (ou seja, a segunda ganha 6,66… vezes mais que a primeira).

Agora vamos assumir que a carga fiscal duplicava, a primeira passava a 20% e a segunda 80% – assim, a primeira passava a receber 800 e a segunda 2000; agora, a segunda pessoa ganha 2,5 vezes mais que a primeira (em vez de 6,66… vezes mais), pelo que a desigualdade pós-impostos diminuiu (logo penso que o imposto ficou mais progressivo)

GostarGostar

Acho que na questão sobre se a austeridade foi progressiva ou regressiva esconde-se duas questões distintas (que ainda têm a ver com aquela conversa nos comentários do Vento Sueste sobre rendimento vs. riqueza) – uma coisa é a divisão do rendimento entre pessoas que recebem baixos salários e pessoas que recebem altos salários; outra coisa é a divisão do rendimento entre “trabalhadores” e “capitalistas” – e aí muitos aspetos da política seguida (redução dos feriados, redução das indemnização por caducidade de contrato, redução do valor das horas extraordinárias, suspensão “por decreto” dos ACTs, etc.) foram no sentido de transferir rendimento (explicito ou implicito) do “trabalho” para o “capital”.

GostarGostar

É possível, é possível. Mas de qualquer forma não é esse o tema do post – nem, desconfio, a preocupação explícita da Esquerda (a maior parte d Esquerda, presumo, defende o trabalho contra o capital com o argumento de que o trabalho “ganha menos” do que o capital. Por exemplo, entre um imposto sobre os super rendimentos e um bail in de pequenos depositantes seria difícil ver a Esquerda a ser pró-trabalho – acho…).

GostarGostar