O Bruno Faria Lopes escreveu um excelente texto no Negócios (mais um), a chamar novamente a atenção para um problema que passa frequentemente longe do radar da imprensa nacional: a percepção cada vez mais negativa que ‘lá fora’ se vai fazendo de Portugal. Vale a pena ler o artigo todo e passar os olhos pelas manchetes que o Bruno compilou, o que o leva a escrever que:

São intervenções cheias de “ses”, que misturam realidade, preconceito e interesse próprio? Em parte sim. Mas, no final do dia, isso interessa pouco. A cadência impiedosa destas notícias e análises é um sinal preocupante da consolidação de uma história, de uma “narrativa” sobre Portugal. O contraste entre esta e o ambiente político no país é grande – e o problema maior de percepção está no lado que mais tem a perder, ou seja, cá dentro.O BCE anestesia o mercado e Portugal paga hoje só 3% a dez anos para se financiar? Sim, Mario Draghi tem a mão em cima da tampa. Mas lá dentro, na panela, vai fervendo um caldo cada vez mais tóxico.

Eu acrescentaria duas coisas. A primeira é que estes sinais começam a complementar-se com outros, que não me deixam mais confortável – em particular, a tendência para desconsiderar os alertas como chantagem externa, ou como sinal de uma enorme conspiração (com jornalistas colaboracionistas e tudo) para pressionar o Governo a fazer alguma coisa diferente. Há em tudo isto um cheirinho a 2010 que, com as taxas de juro em 3,3%, era perfeitamente dispensável.

A segunda coisa a acrescentar é que os receios de que se ouve falar têm uma tradução mais concreta e palpável do que apenas um punhado de notícias na imprensa internacional. Vejamos porquê.

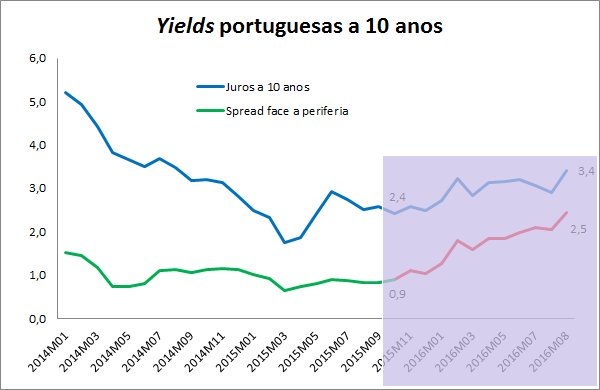

A forma mais comum de tomar o pulso aos mercados é olhar para as yields das obrigações do Tesouro. Yields a subir sinalizam riscos, yields a descer apontam para acalmia. O gráfico de baixo mostra o caso das obrigações a 10 anos, retirado da Bloomberg.

O gráfico apanha o início de mandato do novo Governo. Sem grande surpresa, os investidores não parecem ter ficado muito preocupados com um Executivo apoiado pelo Bloco e PCP. Mas a questão mudou de figura quando esse arranjo político pôs em risco a aprovação do Orçamento de 2016 por parte da Comissão Europeia. Nessa altura (Fevereiro) as yields passaram de 2,5% para 4%, e só voltaram a recuar para terrenos mais confortáveis quando as incertezas se dissiparam.

Vendo as coisas deste prisma, o percurso das yields parece um one-time-bump. Isto é, os juros orbitavam ali em torno de 2,5%, subiram com os receios em torno do Orçamento e voltaram a baixar pouco depois. Não voltaram a atingir os 2,5%, mas fixaram-se num novo patamar (3%), relativamente estável daí em diante. O nível subiu, mas a tendência manteve-se.

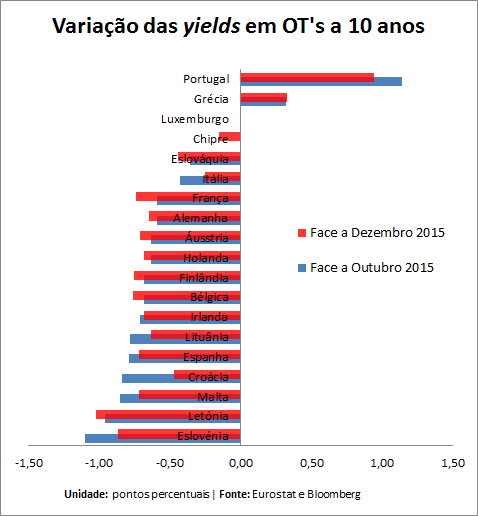

Ma há coisas que não aparecem neste gráfico e escondem parte da história. Entre Outubro de 2015 e Setembro de 2016 as condições globais de financiamento da Zona Euro melhoraram bastante. O BCE reforçou o programa de estímulos (e sinalizou que a sua duração pode ser prolongada) e os prémios de risco encolheram. Em suma, a estabilização das taxas de juro nacionais dá-se contra um pano de fundo de diminuição das taxas de juro dos restantes países. E, compondo as coisas, a comparação é mais ou menos assim:

Portanto, Portugal foi o único país (a par da Grécia) em toda a Zona Euro – e são quase 20 países – cujas yields subiram no último ano. No resto das economias, o movimento foi de descida. Uma forma de se perceber melhor a avaliação que os mercados fazem das condições específicas da economia portuguesa é olhar para o spread exigido pelos investidores a Portugal para deter os títulos nacionais, face a um benchmark constituído pela média das yields dos outros títulos ‘periféricos’.

O sombreado roxo assinala o período desde Outubro de 2015. Olhando para as taxas de juro efectivamente cobradas parece que Portugal passou pelo tal one-time-bump: os juros sobem em Janeiro, mas estabilizam a partir daí. Já o spread face à periferia mostra um percurso muito mais inquietante. A diferença face ao resto tem crescido ininterruptamente desde o final do ano passado. As subidas são pequenas, mas consistentes. O problema já não é de nível, mas de tendência.

Por que é que ninguém fala disto? Suspeito que é porque ainda ninguém notou. Ou, numa interpretação um pouco mais modesta, talvez seja só eu que estou a ler poucos jornais.

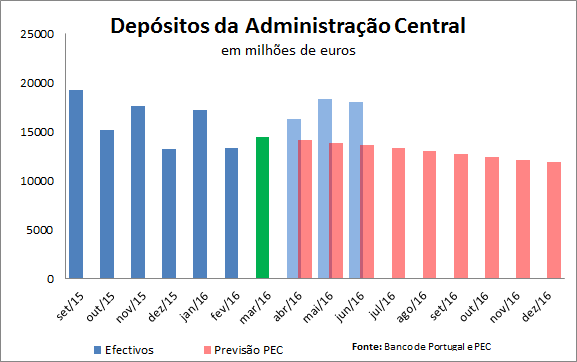

Em todo o caso, parece-me que pelo menos o IGCP não está muito confortável com a situação. Em Abril, quando foi apresentado o Programa de Estabilidade, esperava-se que o Estado reduzisse a sua almofada financeira (também conhecida como ‘depósitos da Administração Central’, ou ‘cofres cheios’), em linha com aquilo que tinha vindo a acontecer desde o fim do programa de ajustamento.

E o que está a acontecer? Exactamente o contrário.

O PEC foi apresentado em Abril, portanto é legítimo supor que as contas são feitas com a informação disponível até Março. Utilizando a meta para a evolução dos depósitos e o valor dos mesmos depósitos em Março (a verde) é possível ter uma ideia do perfil esperado para a almofada financeira do Estado (a vermelho). Mas os valores efectivos (azul claro) mostram que pelo menos até Junho a almofada estava a aumentar, em vez de mingar

Porquê? Talvez aquela subida entre Abril e Junho seja normal e faça parte da gestão típica de dívida do IGCP (o que significa que, para cumprir a meta anual, a almofada tivesse de ser rapidamente ‘delapidada’ até Dezembro). Mas cheira-me que não é bem isso. O IGCP provavelmente está preocupado com o que vê nos mercados e acha melhor precaver-se para o futuro, acumulando agora activos para tapar mais tarde as necessidades de financiamento.

É bom que o IGCP esteja atento. Agora só falta o Governo dar uma ajuda em vez de contribuir para compor o ramalhete. Se houver muito mais títulos ‘lá fora’ deste género desconfio que os títulos seguintes a ser produzidos ‘cá dentro’ vão ser com outros responsáveis das Finanças a dizer que a procura superou a oferta.

P.S.– E já agora: não, o problema não são os 3,4%. Recordo que as simulações de sustentabilidade da dívida feitas pelo FMI assumiam uma taxa de juro de mercado um pouco acima dos 5%. O problema é a tendência.

Num cenário cada vez mais possível, se o estado acabar o ano com as contas do défice completamente controladas, o que se poderá retirar de uma possível tendência de agravamento nos juros da dívida?

GostarGostar

Provavelmente os juros corrigirão.

GostarGostar