Imagine o leitor que quer saber o que é que as reformas estruturais fizeram pela economia portuguesa nos últimos anos. Como é que pode descobrir?

Uma possibilidade é elencar todas as medidas tomadas desde 2010 e ver o impacto que alterações semelhantes tiveram noutros países sempre que foram implementadas de maneira parecida. A parte boa desta abordagem é que o trabalho de compilação já foi feito pelo FMI, pela Comissão Europeia e pela OCDE. A parte má é que se seguir por esta via acabará por encontrar conclusões tão fragmentadas, dispersas e contraditórias que terá inevitavelmente de aplicar uma grande dose de julgamento pessoal para escolher os resultados mais relevantes e fazer paralelos a partir daí. No final, é provável que as conclusões acabem por reflectir muito mais o cherry-picking do leitor do que um processo aturado e sistemático de revisão bibliográfica.

Uma maneira alternativa consiste em pedir a uma entidade creditada que use os seus melhores métodos – estimação, modelização, whatever – para chegar a um número final. Não é epistemicamente tão virtuoso como a opção anterior, mas dá seguramente menos trabalho. Por exemplo, pode pedir à Comissão Europeia, que aparentemente já começou a fazer simulações dessa natureza usando o seu modelo macroeconómico, o QUEST (ver página 48 do último documento de trabalho sobre a economia portuguesa). Segundo o documento:

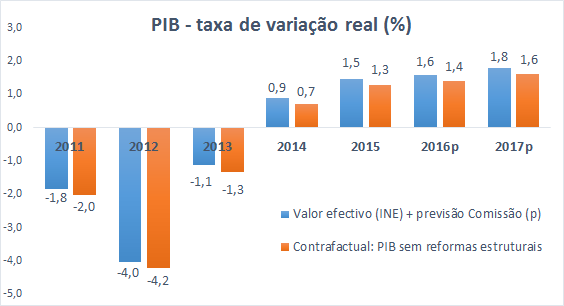

A Comissão estima que as reformas do mercado de trabalho e do mercado de produtos, em conjunção com as reformas introduzidas na educação, resultarão num aumento de 1,9% do PIB até 2020. A projeção deste aumento faz-se relativamente ao cenário de ausência de reformas e abrange as medidas adotadas nos últimos quatro anos.

O aumento de 1,9% do PIB é muito ou pouco? À primeira vista não é óbvio. Mas podemos sempre usar este valor para construir um contrafactual – qual seria o PIB sem reformas estruturais? E se colocarmos a questão desta forma chegamos aos seguintes números:

Em média, a diferença na taxa de crescimento do PIB ronda os 0,2 pontos percentuais por ano. Não é que seja insignificante, mas está longe de ser o game-changer que a claque das reformas estruturais tem por hábito defender.

E este resultado não é particularmente surpreendente: sempre que a Comissão Europeia se dedica a trabalhar os números chega inevitavelmente a conclusões deste género: as reformas estruturais têm efeitos pequenos e moderados, que se materializam sobretudo a longo prazo (digamos, entre 7 a 10 anos). Por alguma razão difícil de perceber parece haver duas personalidades distintas a ocupar a cabeça da Comissão – uma que se dedica a fazer contas e outra que se encarrega de redigir os discursos oficiais. Aparentemente, uma não comunica com a outra.

Significa isto que as reformas não interessam? Não, claro que não. Em primeiro lugar, porque é difícil ‘capturar’ toda a riqueza das reformas nos modelos de simulação utilizados, o que pode induzir um downward bias nestas estimativas. Em segundo lugar, enfim, porque 0,2 é melhor que nada – e, se não há custos objectivos em colocar no terreno estas reformas, pois que sejam implementadas para colher os tais 0,2 p.p. Os números não mostram que as reformas são irrelevantes – recomendam apenas que temperemos o grau de expectativas em relação aos seus potenciais efeitos.

Finalmente, há outra boa razão para não se reverter as reformas feitas agora; ou, pelo menos, para não fazer alarde público disso mesmo – o poderoso efeito de sinalização que essa reversão teria junto dos investidores internacionais. Mexidas no Código Laboral, horários de trabalho, privatizações e subsídios são dossiers particularmente sensíveis para mercados que se habituaram a ver Portugal como ‘apenas mais um’ daqueles preguiçosos periféricos. E para evitar bater novamente na tecla mais usada neste blogue, limito-me desta vez a citar o Ricardo Reis:

Olhando objetivamente para o orçamento de 2016, continua a austeridade quase ao mesmo ritmo de antes. As escolhas de quais impostos usar e quais os grupos a penalizar mudaram, mas não mudou o compromisso com os objetivos do défice e de algum corte na despesa. No entanto, desde novembro e das discussões do orçamento, as taxas de juro cobradas a Portugal dispararam. Depois de anos em que as nossas condições de crédito se moviam em linha com as de Espanha ou Itália, o novo governo e orçamento são tratados com um caso especial e problemático, em linha com o que se passou com a Grécia há anos atrás.

Portugal parece ter perdido algum crédito e capital de confiança. Ao novo governo não bastou ser honesto e fiscalmente responsável. Ele até conseguiu cooptar a extrema esquerda para este compromisso com a austeridade, o que parecia impensável há apenas meses atrás, e devia revelar o compromisso nacional com as nossas obrigações internacionais. Os discursos sobre o virar da página, a retórica inflamada no passado dos que hoje são governantes, e os pequenos atos que pareceram demonstrar pouca hesitação em rasgar acordos e contratos, foram interpretados no exterior como sendo próprios de quem não queria pagar as dívidas.

A questão é se é preferível “consenso” interno (ou melhor, uma não-oposição activa à esquerda) ou acalmia externa. Pessoalmente, e com todos os riscos, prefiro o primeiro e era tempo da UE também o perceber: é preferível perder um pouco a face do que repetir situações-limite como a grega.

Quanto às reformas, caímos no costume: são absolutamente essenciais mas deviam ser feitas em clima de crescimento, de forma a absorver e minorar os inevitáveis efeitos negativos (localizados e de curto prazo).

GostarGostar

Até que ponto se podem considerar as reformas feitas como “estruturais”? Isto é, poderiam ser consideradas assim no sentido de que perduram no tempo e que têm impacto no déficit estrutural, mas não há uma questão de fundo sobre o alcance dessas reformas? Seria natural que reformas de menor alcance tenham pior impacto e não estou certo de que os estudos existentes tenham isso em conta.

GostarGostar

Penso que está a confundir reformas estruturais com medidas orçamentais. As primeiras têm um impacto directo no défice tendencialmente nulo.

GostarGostar

Eu compreendo o argumento “da mulher de César”… mas isso não contraria toda a base conceptual da “racionalidade dos mercados”? Se a irracionalidade se sobrepõe à racionalidade (a essa análise fria dos números, que indicam que a austeridade se mantém e que apenas mudou um pouco os seus grupos alvo) não era motivo suficiente para fazermos a grande reforma estrutural dos “mercados” (não será essa afinal a grande reforma que tem de ser feita?). Também podemos admitir que a racionalidade afinal existe, mas ao bom jeito da escolástica, submete-se a um quadro ideológico e de valores (ou seja, o mercado transmite uma racionalidade que parte do axioma de que a austeridade deve aplicar-se a determinados grupos e não outros).

GostarGostar

Paulo, não é irracional emprestar mais dinheiro conforme o grau de compromisso revelado pelo devedor. Um ministro que aparece na televisão a dizer que “fará tudo o que for preciso” mostra uma pré-disposição que outro não revela, e por isso é normal que seja mais confiável aos olhos dos mercados. Essa avaliação é tudo menos irracional.

GostarGostar